未来五年紧凑型模块化设备市场每年增幅达40%

近日,网络器件和设备市场研究公司Cignal AI更新了其对相干400G WDM市场的增长预测。该调研公司表示,在可插拔400G ZR应用的扩张,以及400G+设备在所有传输距离上性能的提升的支持下,该市场前景乐观。Cignal AI报告还提供了紧凑型模块化硬件市场的深入分析,该硬件支持分散式硬件光网络部署模式。

Cignal AI首席分析师Andrew Schmitt表示:“随着能在不受传输距离影响情况下最大限度地提升光学容量的新设备的推出,到2020年,相干400G将限制现有200G和100G技术的发展。紧凑型模块化设备是支持平台,2017年其销售收入几乎翻了两番,而且我们预计,从现在到2022年它将每年增长至少40%。”

该报告每季度更新一次,主要包括三个主要细分市场的分析预测:

100G+相干WDM

* 2017年,100G+相干端口需求在西方市场迅速增长,出货量年增幅超过50%,首次超过中国市场的增长。

* 尽管端口出货量显著增长,但具有挑战性的定价环境使得收入增长保持持平。

* 相干200G占据了超过10%的市场份额,Ciena和诺基亚主导出货。

* 随着新公司和技术干扰的减弱,2018年该市场将趋于更稳定,定价环境和收入也将随之改善。

* 400G的明显增长要到2019年才会开始,2018年能生产该技术的供应商只有Ciena一家。

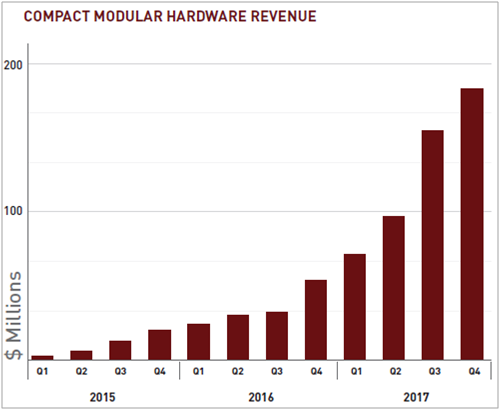

* 随着云和Colo供应商将其硬件架构迁移到这种新的封装形式,2017年该板块收入翻了两番。

* Ciena和Cisco凭借其最先进的系统,成为该增长的受益者。这两家供应商加上Infinera在2017年占据了大部分出货量。

* 硬件分解正在驱动运营商对这一板块的兴趣,因为后者开始接受这种模式以获得更具灵活性的供应链。有线MSO、网络批发商和AT&T等老牌运营商都对紧凑型模块化设备感兴趣,他们想使用该设备部署分解网络。

* 紧凑型模块化市场持续攀升,产品越来越多地被不同类型运营商所采用。Cignal AI预计随着云以外的运营商采用该设备,该市场将迅速扩张,并为各类供应商创造多个市场切入点。

先进分组OTN交换

* 大型老牌运营商在持续部署这些系统。尽管具有复杂性,先进分组OTN交换仍是将多个传统网络和应用统一到单个传输基础设施上的最佳途径。

* 2017年,该市场增长了35%。中国和EMEA(欧洲、中东和非洲)地区的出货量最强劲,因此华为和Nokia成为最大受益者。

Cignal AI该报告分析的公司包括:Acacia、ADTRAN、ADVA、Ciena、Cisco、Coriant、Cyan、ECI、Ekinops、烽火通信、Fujitsu、华为、Inphi、Infinera、Juniper Networks、NEC、Nokia、NEL、Padtec、TE Conn、Transmode、Xtera和中兴通讯。