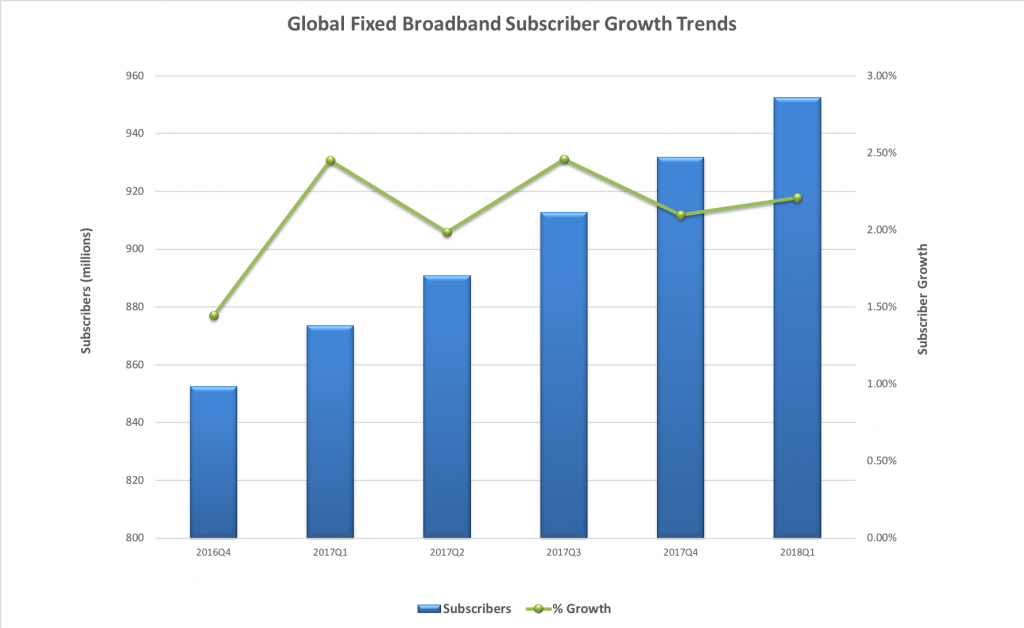

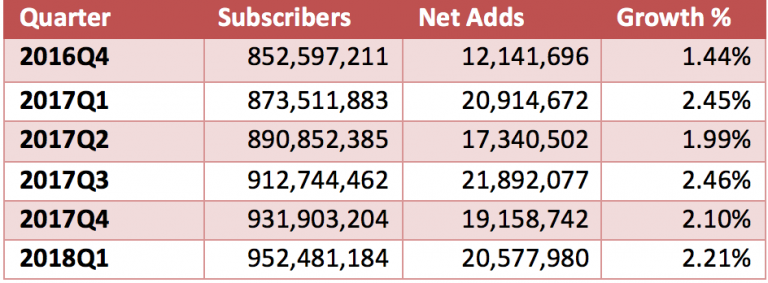

全球固定宽带用户环比增长2.21%达9.52亿

截止到2018年第一季度末,全球固定宽带用户与上一季度相比略有增长,为2.21%。全球固定宽带连接数量达9.52亿。

2018年第一季的主要趋势:

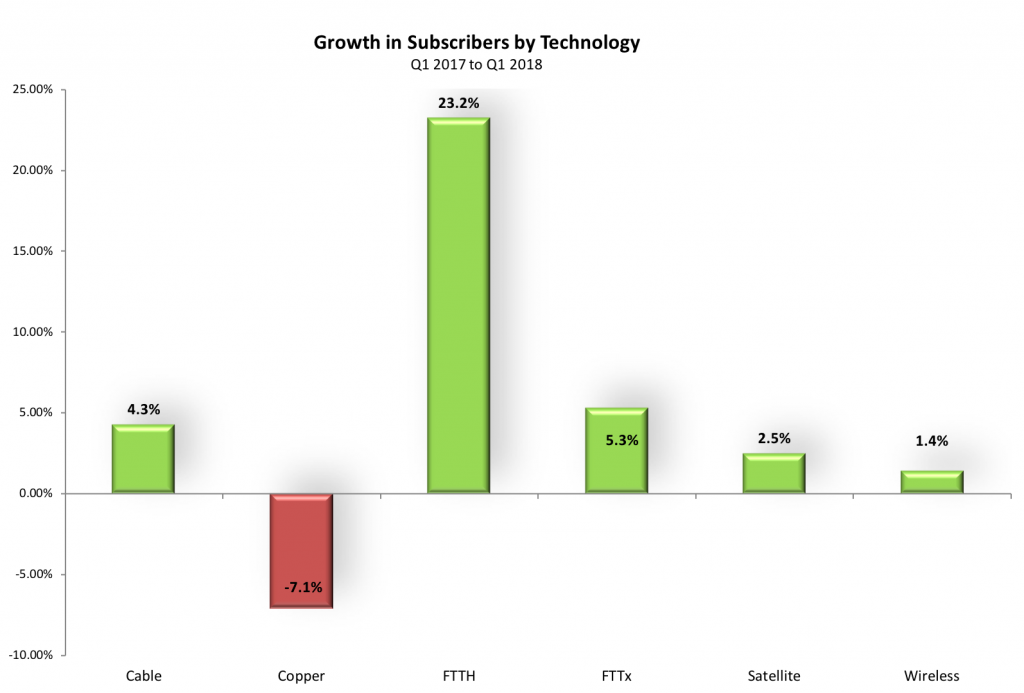

Copper连接继续下降,截止到2018年第一季度末的12个月里下降了7%。同时FTTH/B/C连接增加了28%。

全球约78%的固定宽带用户是光纤(FTTH/B/C)和Cable用户。

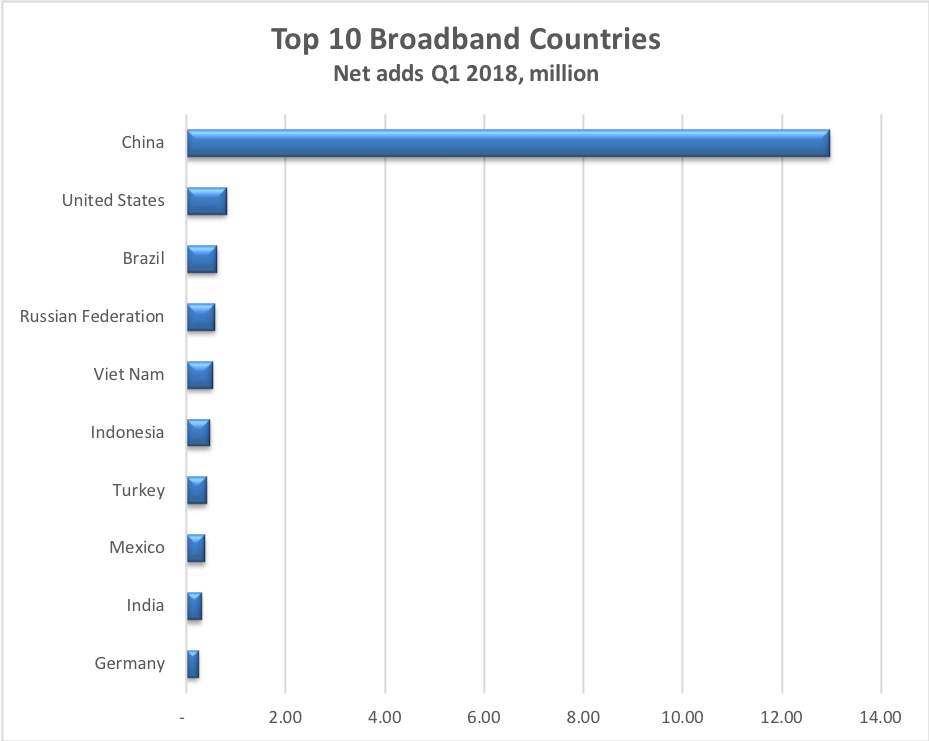

中国仍然是光纤部署的大国。截至2018年第一季度末的12个月中,中国的FTTH连接增长了26%。这一数字是全球FTTH用户净增长的80%。

其他地方例如巴西,意大利,法国和新西兰等国家的FTTH用户该季度实现了两位数增长。

2018年第一季度,全球固定宽带用户数环比增长2.21%,与2017年第四季度相比增长有所回升,但低于2017年第一季度的增长。

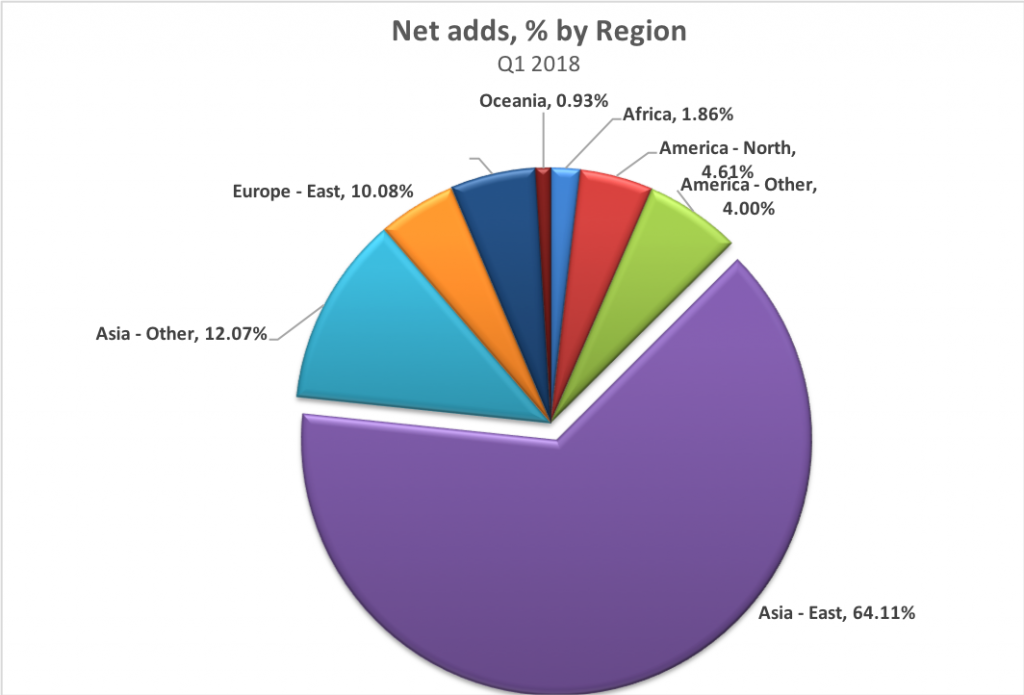

2018年第一季度,固定宽带用户净增量有64%来自东亚。最大区域市场份额保持在47%左右。总体而言,自2017第四季度以来,所有地区的市场份额基本保持不变,东亚地区的季度增长率为3.1%,上个季度为2.8%。除美洲外,其他地区的增长放缓,其中北美的季度增长率为0.24%,美国增长率为0.2%。

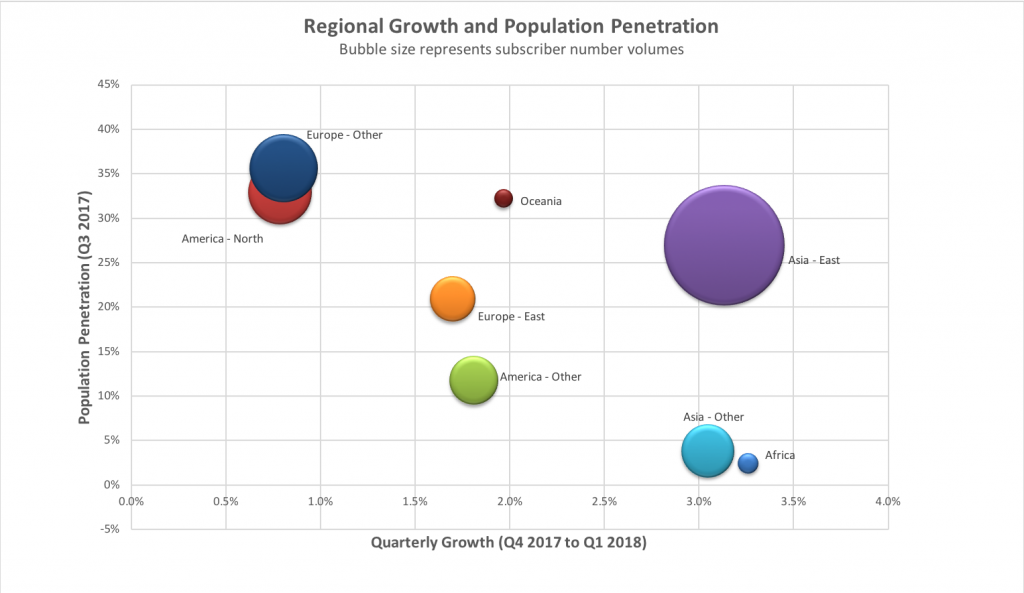

2018年第一季度,同比增长的最高记录在亚洲-其他地区,该地区增长率为3.05%。其中印度尼西亚的固定宽带用户季度增长率为9%。

直接的光纤连接继续以惊人的速度增长,截至2018年第一季度末的12个月内,全球FTTH净增的80%来自中国。中国FTTH连接年增长率为26%。巴西,意大利,法国和新西兰等国家的FTTH季度增长率均达到两位数。其中巴西和意大利为16%,法国为11%,新西兰为10%。

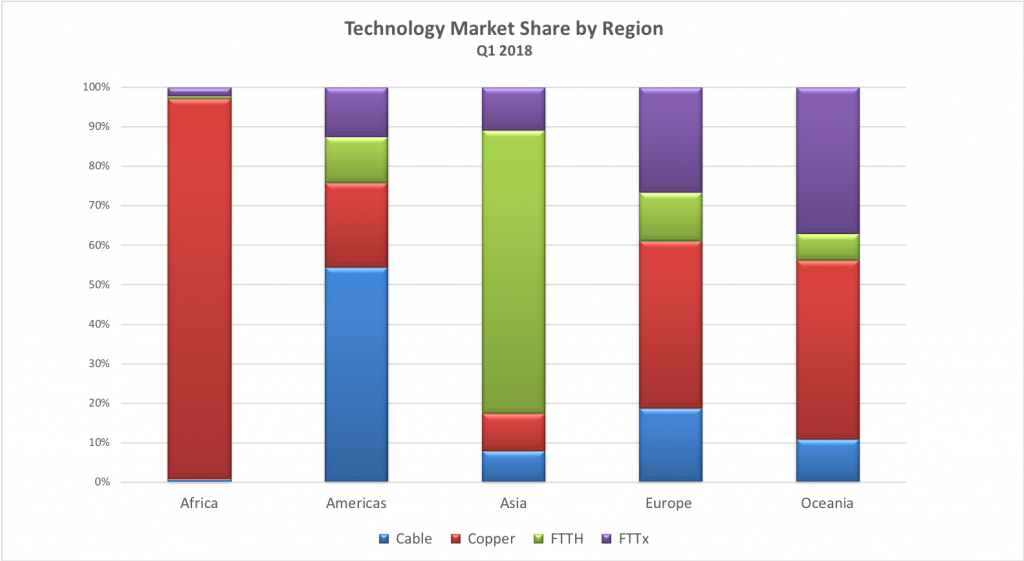

所有地区的固定宽带用户总数中FTTH连接的比例持续增长,亚洲和大洋洲的增长率最高。 与此同时,随着用户从传统cable网络迁移到FTTH和VDSL平台,所有地区的cable用户略有下降。

就年度变化而言,2017年第一季度至2018年第一季度全球Copper数量下降了7%,而FTTH连接数量增加了23%,FTTx增长了5%。光进铜退的趋势依然继续。

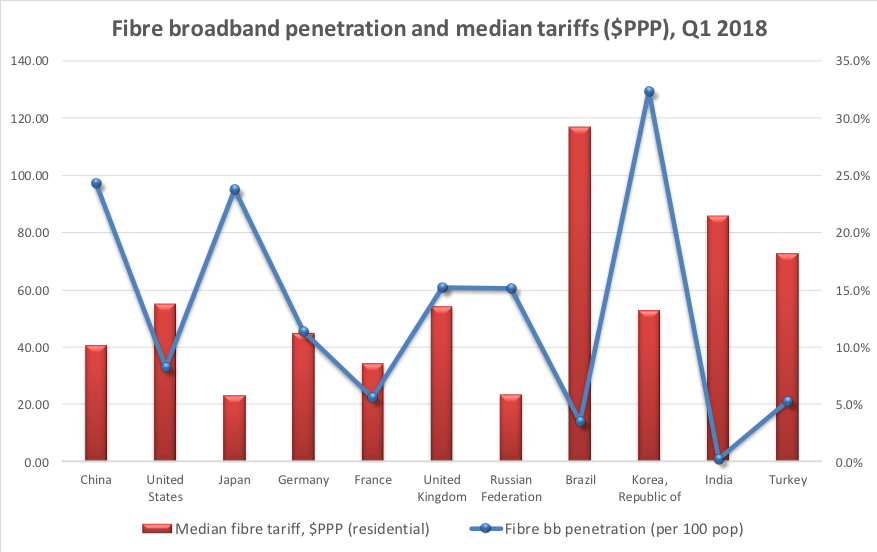

值得注意的是,高光纤宽带普及率并不一定意味着各个市场的消费者都能获得同等竞争力的定价。 例如,中国的光纤到户宽带资费几乎是日本的两倍,两国的光纤穿透水平和直接光纤(FTTH / B)相似。 在图表中显示的选定国家中,巴西,印度和土耳其似乎是潜在光纤供应商最具吸引力的市场,因为低渗透率和高终端用户价格意味着有利的竞争环境。

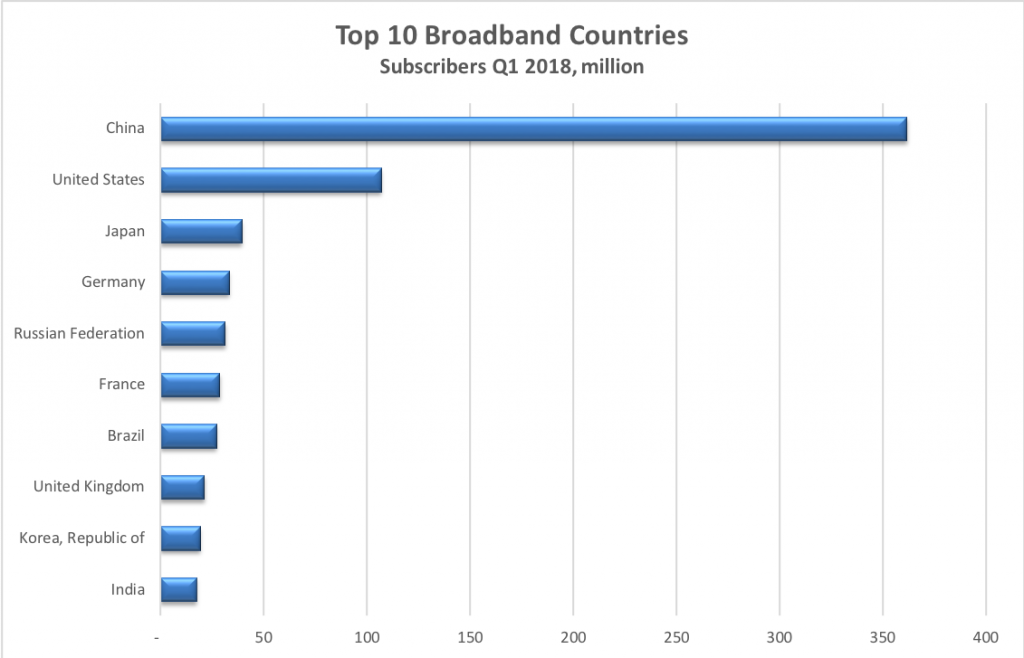

自2016年第二季度以来,固定宽带用户总数排名前十的国家保持不变。 中国约有3亿的固定宽带用户,继续创下全球最大的宽带网络增长。