2018年全球电线电缆行业市场竞争格局与发展趋势分析

电线电缆行业是高度市场化的自由竞争行业,全球市场主要集中在欧洲(德国、法国、意大利、西班牙等)、北美(美国)以及东北亚(日本、韩国、中国台湾)。其中,欧美电线电缆企业凭着技术、人才等优势,形成了跨国、跨地区的规模化或专业化电线电缆生产,在全球市场占有较大份额;东北亚经济增长较快,带动了当地电线电缆行业的快速发展,市场份额明显上升。

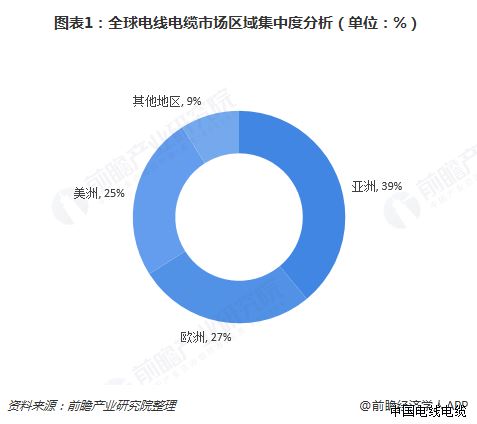

具体来看,欧洲、美洲占全球电线电缆市场规模的比重均在25%以上;亚洲地区占全球市场规模比重约39%,全球电线电缆生产重心向亚洲转移趋势显著;其他地区占比约为9%。

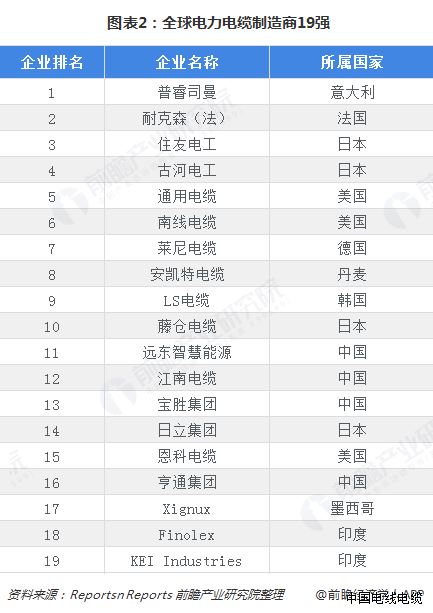

企业方面,全球具有影响力的电缆制造商同样集中在欧洲、日本、美国等地。根据Reportsn Reports数据,全球电线电缆制造商10强分别为普睿司曼(意大利)、耐克森(法国)、住友电工(日本)、古河电工(日本)、通用电缆(美国)、南线电缆(美国)、莱尼电缆(德国)、安凯特电缆(丹麦)、LS电缆(韩国)、藤仓电缆(日本)。

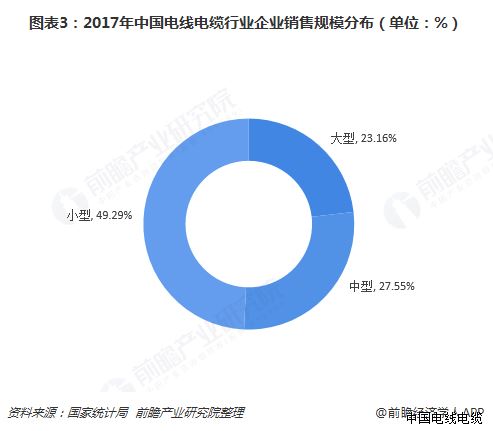

相比发达国家,我国电线电缆行业虽然发展迅猛,但由于产品产品主要集中在中低端市场,市场竞争日益激烈。同时,我国电线电缆行业集中度极低,小型企业在中国电线电缆行业内占主导地位。根据国家统计局数据显示,2017年,小型企业销售收入占全行业比重高达49.29%。

从企业性质来看,2017年,私营企业的销售收入占全行业销售收入的将近一半,达到48.77%,其次是其他性质企业,销售收入占比22.65%,外商及港澳台投资企业的销售收入占比18.15%,股份制企业的销售收入占比6.11%,而国有企业的销售收入仅占全行业总收入的1.68%。

此外,我国国电线电缆行业也存在地区分布不平衡的情况。2017年,华东地区电线电缆行业销售规模最大,占全行业销售收入的一半以上,达到63.46%,其次是华南地区,销售收入占全行业销售收入的10.96%。其他地区电线电缆行业销售收入均在10%以下。

集中度将有所提升

根据上述发展现状,未来全球电线电缆行业将保持稳定发展,其中环保电缆有望成为新增长点。环保电缆是指不含有铅、镉、六价铬、汞等重金属,不含有溴系阻燃剂,经SGS公认检测机构对环保性能的测试,符合欧盟环保指令(RoSH)且高于其指标要求,不产生有害的卤素气体,不产生腐蚀性气体,燃烧时发烧量少,不污染土壤的电线电缆。

随着欧盟环保指令的制定,欧洲、美国、日本等国对所使用电缆的环保要求越来越高。他们已严禁使用或进口非环保型电缆,国际市场对环保电缆的需求与日俱进,随着环保电缆生产技术的日臻成熟,生态环保电线电缆的研发和大规模采用已成为国际趋势。

我国电线电缆行业发展的主要趋势之一则是集中度提升。虽然过去数年间我国电线电缆行业得到快速发展,成为世界第一的电缆生产国,但是中国电线电缆的发展面临行业集中度低,中小企业林立,整体竞争实力不强,产品结构落后,行业毛利水平下降等问题。

根据欧美日等发达国家线缆行业的发展经验,随着本国工业化发展程度的提高,基础建设的完善,城市化水平的提高,线缆行业必将走向成熟,行业中出现明显两极分化,行业集中度提高。

如果提高到50%的市场集中度,那么将会有一批年销售额达到百亿元的线缆制造商,由此判定中国电缆企业仍然需要经过一个长期的全球化、市场化的洗礼,才能出现一批具有规模的、市场竞争力的百亿企业。预计2019年我国电线电缆企业收购、兼并现象将会增加,推动行业的集中度不断提升。